Sollen Waren von einem drittländischen Lieferanten bezogen werden und hier in der Europäischen Union in den Wirtschaftskreislauf eingehen, müssen Sie diese in ein Zollverfahren überführen. Je nachdem um welche Ware es sich handelt, sind bei der Zollabfertigung unterschiedliche zollrechtliche Maßnahmen für den Import zu beachten. Doch wie ermittelt man mögliche Maßnahmen und notwendige Unterlagencodierungen für die Zollanmeldung? Wir haben für Sie ein Praxisbeispiel vorbereitet.

Beispielsachverhalt:

Es werden Blousons (gestrickt, aus Chemiefasern) für Frauen oder Mädchen der Codenummer 6102 3090 00 0 bei einem Hersteller in Thailand bestellt. Der Hersteller gibt an, dass er für die Produktion keinerlei tierische Häute oder Felle eingesetzt hat.

Welche Unterlagencodierungen müssen Sie in Ihrer Zollanmeldung zur Überlassung zum zollrechtlich freien Verkehr angeben?

Lösung:

Wollen Sie eine Ware in den zoll- und steuerrechtlich freien Verkehr überführen ist hierfür zunächst die Abgabe einer Zollanmeldung erforderlich. Diese muss alle notwendigen Angaben enthalten, die der Zollbeamte für die Abfertigung benötigt. Daneben müssen Sie als Anmelder bei Abgabe der Zollanmeldung alle für die Zollabwicklung erforderlichen Unterlagen im Besitz haben und auf Verlangen der Zollstelle vorlegen. Neben den Handelsunterlagen wie Pro-Forma-Rechnung, Packliste oder Direktbeförderungsnachweis ist häufig auch der Bereich der Verbote und Beschränkungen (VuB) zu beachten. Die Pflicht zu überprüfen, ob Ihre Einfuhrsendung VuB unterliegt oder nicht, obliegt Ihnen als Anmelder der Ware. Das Ergebnis Ihrer Prüfung müssen Sie anschließend in Form von Unterlagencodierungen in der Zollanmeldung angeben.

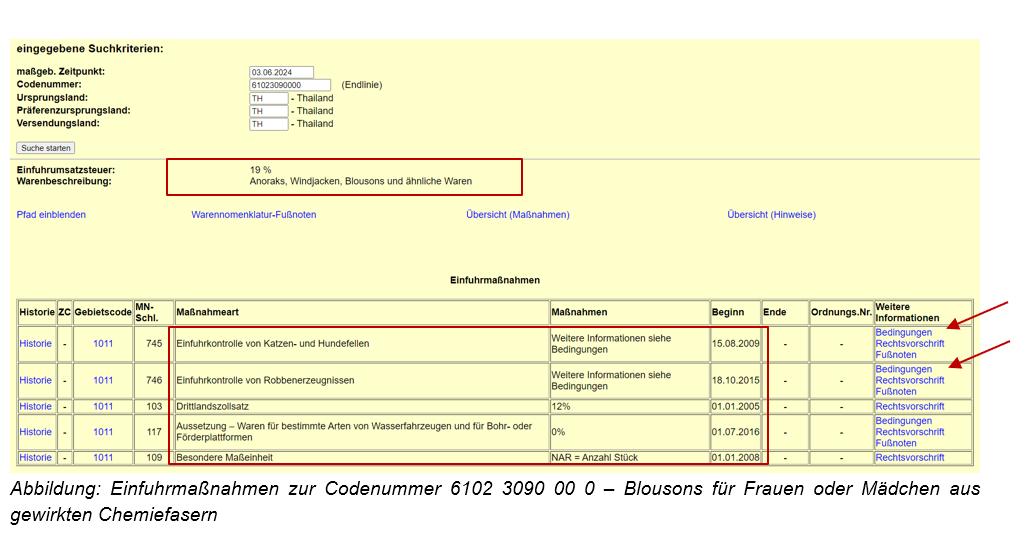

Der Elektronische Zolltarif (EZT) ist hierbei ein wichtiges Hilfsmittel für Ihre Prüfung. Geben Sie auf der Startseite die Zolltarifnummer und das Ursprungs-, Präferenzursprungs- und Versendungsland ein. Im Anschluss klicken Sie auf „Suche starten“. Nun werden Ihnen die Einfuhrmaßnahmen für Ihre Warensendung angezeigt. Außerdem erhalten Sie Hinweise auf möglicherweise einschlägige VuB. Auch die notwendigen Unterlagencodierungen können Sie hier ermitteln.

Für die Blousons aus Thailand werden folgende Einfuhrmaßnahmen angezeigt:

In der Übersicht sind sowohl tarifäre als auch nicht-tarifäre Maßnahmen aufgelistet:

- Einfuhrumsatzsteuer: 19 %

- Einfuhrkontrolle von Katzen- und Hundefellen,

- Einfuhrkontrolle von Robbenerzeugnissen,

- Drittlandszollsatz: 12 % (Aussetzung für Waren für bestimmte Arten von Wasserfahrzeugen und für Bohr- oder Förderplattformen möglich) und

- besondere Maßeinheit: Anzahl Stück (NAR).

Tipp:

Maßnahmen aus dem Bereich Verbote und Beschränkungen werden Ihnen im EZT-Online Einfuhr immer oberhalb des Drittlandszollsatzes angezeigt.

Für den Import der Blousons ist also eine Einfuhrkontrolle von Katzen- und Hundefellen und Robbenerzeugnissen erforderlich. Die letzte Spalte der Tabelle verweist Sie nun auf weitere Informationen zu diesem Thema. Dabei finden Sie bei den „Bedingungen“ die jeweils erforderlichen Unterlagen bzw. notwendige Unterlagencodierungen, die „Fußnoten“ liefern Ihnen weitere Informationen und Hinweise.

Die Einfuhr von Waren, die Katzen- und Hundefelle enthalten ist grundsätzlich verboten. Bei Robbenerzeugnissen besteht hingegen die Möglichkeit durch die Vorlage von Bescheinigungen eine Einfuhr zu ermöglichen.

Für die Produktion der Blousons wurden laut Hersteller jedoch keine tierischen Häute oder Felle eingesetzt. Damit sind diese von den angezeigten Maßnahmen nicht betroffen. Dennoch müssen Sie in Ihrer Zollanmeldung durch die Angabe sogenannter Negativcodierungen verdeutlichen, dass Sie eine Prüfung vorgenommen haben und die Blousons keinen VuB unterliegen. Auf Positionsebene tragen sie hierfür die Codierungen Y032 (Andere Erzeugnisse als die in Verordnung (EU) 2015/1850 genannten Robbenerzeugnisse) und Y922 (Keine oder andere Felle als Katzen- und Hundefelle, die in der Verordnung (EG) Nr. 1523/2007) ein.